金融業界は資金の調達、運用、管理を行う業界です。金融業界は預金の受け入れや融資などのサービスを通じて、個人や企業の財務ニーズに応え、経済の安定と成長を促進しています。

本記事では、金融業界の定義をはじめ、業界の構造や市場規模、最新トレンドや未来のビジネスチャンスまで解説します。これらのデータを基に、金融業界の今後の動向を見積もることが可能です。

なお、BIZMAPSでは金融業界に関連する企業の情報を掲載中です。各企業の詳細は【金融業界】以下からご確認いただけます!是非合わせてご覧ください。

金融業界は資金の調達、運用、管理を行う業界です。金融業界は預金の受け入れや融資などのサービスを通じて、個人や企業の財務ニーズに応え、経済の安定と成長を促進しています。

本記事では、金融業界の定義をはじめ、業界の構造や市場規模、最新トレンドや未来のビジネスチャンスまで解説します。これらのデータを基に、金融業界の今後の動向を見積もることが可能です。

なお、BIZMAPSでは金融業界に関連する企業の情報を掲載中です。各企業の詳細は【金融業界】以下からご確認いただけます!是非合わせてご覧ください。

目次

金融業界とは?

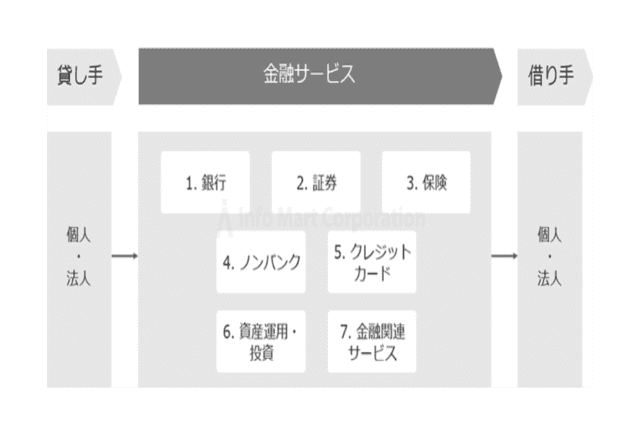

金融業界とは、銀行、証券会社、保険会社、投資信託会社、クレジットカード会社などが集まり、資金の調達、運用、管理を行う業界です。 金融業界に属する企業は預金の受け入れや融資の提供、株式や債券などの投資商品を通じて資産運用、各種保険商品の提供、そしてクレジットカードや電子決済サービスを含む決済サービスを提供。金融業界は個人や企業の資金ニーズを満たし、リスクを分散し、経済全体の安定と成長を支えています。 金融業界は、経済の血液としての役割を果たし、資金の流れをスムーズにすることで経済活動の効率化と安定化を図ります。 例えば、銀行は預金を集め、それを企業や個人に融資することで経済活動を促進し、証券会社は投資家と企業を結びつけ、資本市場の発展を助けます。また、保険会社はリスク管理の手段を提供し、個人や企業が予測不能な出来事に備えることが可能です。 金融業界はまた、厳格な規制と監督のもとで運営されており、各国の金融監督機関がその活動を監視しています。

金融業界の定義

金融業界は以下の7業種に分類されます。

金融業界は以下の7業種に分類されます。

- 銀行

- 証券

- 保険

- ノンバンク

- クレジットカード

- 資産運用・投資

- 金融関連サービス

1.銀行

銀行は金融システムの中心的な役割を果たす重要な機関です。個人や企業から預金を受け入れ、その資金を基に他の顧客への融資活動を行うことで利息収入を得ます。この基本的な機能を通じて、銀行は経済の安定と成長に寄与しています。 以下は、銀行の主な業務です。 【預金】 銀行は普通預金、貯蓄預金、定期預金などさまざまな種類の預金口座を提供しています。顧客はこれらの口座を利用して資金を安全に保管できるだけでなく、一定の利息収入も期待できます。また、デジタルバンキングの進展により、オンラインで簡単に口座管理や残高確認が可能です。 【融資】 銀行の融資サービスは個人や企業が目的に応じて資金を調達できるよう支援します。住宅ローンは個人が家を購入するための長期ローンであり、事業資金ローンは企業が運転資本や設備投資のための利用です。また、個人ローンや教育ローンなど、さまざまな目的に応じた融資オプションが提供されています。 【送金・決済サービス】 銀行は日常的な金銭のやり取りを容易にするための決済サービスを提供します。これには、電子送金、自動振替、オンライン支払いが含まれ、クレジットカードやデビットカードの発行も行います。これらのサービスは消費者の利便性を高めると共に、安全かつ迅速な取引を保証するものです。2.証券

証券会社は金融市場における中核的な役割を果たしており、株式、債券、その他金融商品の売買を仲介することで、投資家と企業間の資本の流れを促進します。これにより、企業は必要な資金を調達し、投資家は資産運用を通じて収益を目指せるでしょう。

主な業務は、以下の通りです。

【株式売買】

証券会社は、市場にリストされている株式の売買を仲介します。個人投資家から機関投資家まで、幅広いクライアントにサービスを提供。証券会社は取引の執行だけでなく、市場動向の分析や株価の予測情報も提供し、投資家が情報に基づいた決定を下せるよう支援します。

【債権取引】

国債や社債などの債券取引も重要な業務です。これには、政府や企業が発行する債券の購入や売却の手助けが含まれます。証券会社は市場での債券価格の動向を追跡し、利回りや信用リスクを評価して、クライアントに適切な投資機会を提案します。

【投資相談】

投資家が直面する複雑な市場環境の中で、証券会社はカスタマイズされた投資アドバイスを提供します。これにはポートフォリオの設計、リスク管理、資産配分の最適化が含まれ、個々の投資目標やリスク許容度に基づいて戦略を立てるのが特徴。また、継続的な市場分析と投資成績のモニタリングを通じて、投資ポートフォリオの調整を助けます。

証券会社は金融市場における中核的な役割を果たしており、株式、債券、その他金融商品の売買を仲介することで、投資家と企業間の資本の流れを促進します。これにより、企業は必要な資金を調達し、投資家は資産運用を通じて収益を目指せるでしょう。

主な業務は、以下の通りです。

【株式売買】

証券会社は、市場にリストされている株式の売買を仲介します。個人投資家から機関投資家まで、幅広いクライアントにサービスを提供。証券会社は取引の執行だけでなく、市場動向の分析や株価の予測情報も提供し、投資家が情報に基づいた決定を下せるよう支援します。

【債権取引】

国債や社債などの債券取引も重要な業務です。これには、政府や企業が発行する債券の購入や売却の手助けが含まれます。証券会社は市場での債券価格の動向を追跡し、利回りや信用リスクを評価して、クライアントに適切な投資機会を提案します。

【投資相談】

投資家が直面する複雑な市場環境の中で、証券会社はカスタマイズされた投資アドバイスを提供します。これにはポートフォリオの設計、リスク管理、資産配分の最適化が含まれ、個々の投資目標やリスク許容度に基づいて戦略を立てるのが特徴。また、継続的な市場分析と投資成績のモニタリングを通じて、投資ポートフォリオの調整を助けます。

3.保険

保険会社は、個人や企業が予測不能な事態から保護されるよう、多様なリスク管理製品を提供する役割を担っています。これらの保険商品によって、潜在的な金融リスクから顧客を守り、安定した経済活動を支援します。 主な業務は以下の3つです。 【生命保険】 生命保険は、契約者が亡くなった場合や重大な健康問題に直面した時に経済的な保障を提供します。これらの保険は家族の生活費や子供の教育費など、将来の不確実性に備えるために重要です。 【損害保険】 自動車事故、火災、自然災害など、財産に関するリスクをカバーする保険です。自動車保険、火災保険、地震保険などがあり、事故や災害からの財政的損失を補償します。企業向けには、事業中断保険や賠償責任保険があり、事業活動中に生じる損失に対応します。 【医療保険】 病気や怪我による医療費をカバーするための保険です。短期または長期の医療保険があり、手術費用、入院費用、時には治療に関連する交通費なども含まれる場合があります。特に高額な治療費に対する保険は、経済的負担を軽減し、必要な治療を受けるための支援となります。4.ノンバンク

ノンバンクは、伝統的な銀行業務とは異なり、預金の受け入れを行わずに特定の金融サービスを提供する機関です。特に資金調達が困難な個人や中小企業に対して、柔軟な金融解決策を提供することが可能となっています。

主な業務は以下の3つです。

【消費者金融】

消費者金融は、個人向けに小口の融資を提供するサービスです。短期ローンやキャッシングサービスが含まれ、急な出費や資金繰りの際に利用されます。通常、迅速な審査プロセスを経て、比較的簡単に資金を借りられるため、多くの個人にとって利便性が高い選択肢となっています。

【リース】

リース業務は、機械や設備を購入する代わりに、長期間にわたって使用するための契約を結ぶサービスです。特に資本財を必要とする企業にとって有益で、大きな初期投資を避けながら必要な機器を手に入れられます。リースは財務の柔軟性を高め、企業の現金流を改善する効果があります。

【ファクタリング】

ファクタリングは、企業が未回収の売掛金を即座に現金化するための方法です。ファクタリング会社はこれらの売掛債権を割引価格で買い取り、企業は回収までの時間を待たずに資金を確保できます。このサービスは特にキャッシュフローの問題を抱える企業にとって、財務安定性を維持する上で非常に有効です。

ノンバンクは、伝統的な銀行業務とは異なり、預金の受け入れを行わずに特定の金融サービスを提供する機関です。特に資金調達が困難な個人や中小企業に対して、柔軟な金融解決策を提供することが可能となっています。

主な業務は以下の3つです。

【消費者金融】

消費者金融は、個人向けに小口の融資を提供するサービスです。短期ローンやキャッシングサービスが含まれ、急な出費や資金繰りの際に利用されます。通常、迅速な審査プロセスを経て、比較的簡単に資金を借りられるため、多くの個人にとって利便性が高い選択肢となっています。

【リース】

リース業務は、機械や設備を購入する代わりに、長期間にわたって使用するための契約を結ぶサービスです。特に資本財を必要とする企業にとって有益で、大きな初期投資を避けながら必要な機器を手に入れられます。リースは財務の柔軟性を高め、企業の現金流を改善する効果があります。

【ファクタリング】

ファクタリングは、企業が未回収の売掛金を即座に現金化するための方法です。ファクタリング会社はこれらの売掛債権を割引価格で買い取り、企業は回収までの時間を待たずに資金を確保できます。このサービスは特にキャッシュフローの問題を抱える企業にとって、財務安定性を維持する上で非常に有効です。

5.クレジットカード

クレジットカード会社は、消費者や企業に対し、支払いの利便性を提供することに特化しています。クレジットカードを利用することで、顧客は現金を直接持ち歩くことなく、商品やサービスの購入が可能です。 主な業務は以下の3つです。 【クレジットカード発行】 クレジットカード会社は、審査を通過した個人や企業に対してクレジットカードを発行します。これにより、顧客は国内外の多くの商店やオンラインでの買い物にカードを使用でき、また、カードには信用限度額が設定されており、顧客の信用度に基づいて決定されます。 【決済サービス】 クレジットカードを使用して行われるすべての取引について、クレジットカード会社は決済プロセスの管理を行います。カード情報の検証、取引の承認、加盟店への支払い処理が含まれ、顧客が海外でカードを使用する際には、為替レートの管理もこのサービスに該当します。 【ポイントプログラム】 顧客がクレジットカードで購入するごとにポイントを付与し、これらのポイントは後日、商品やサービスの割引、特典交換、または次回の購入時のキャッシュバックとして利用可能です。顧客のロイヤリティを高めるための重要なツールであり、頻繁にカードを使用する顧客に追加のインセンティブを提供します。6.資産運用・投資

資産運用・投資会社は、個人や企業から集めた資金を効率的に運用し、投資リターンを最大化することを目的としています。これらの会社は、多様な金融市場での広範な投資オプションを提供し、専門的な知識と戦略を駆使して資産を管理します。

主な業務は以下の3つです。

【投資信託】

投資信託は、多くの投資家から資金を集め、そのプールされた資金を株式、債券、不動産など、さまざまな資産クラスに分散して投資します。この方法により、個々の投資家には困難な大規模な投資や、高度な分散投資戦略を実行することが可能です。

【年金運用】

資産運用会社は、企業年金基金や公的年金基金の資産を運用する重要な役割も担います。年金運用の目的は、長期的な視点で安定したリターンを確保し、将来の年金受給者に対する支払い義務を満たすことです。運用戦略は、リスクを適切に管理しつつ、インフレーションに打ち勝ち、購買力を維持することが求められます。

【ヘッジファンド】

ヘッジファンドは、より積極的で革新的な投資戦略を用いて高いリターンを目指す投資ファンドです。レバレッジ(借入金)の使用、ショートセリング、派生商品の利用など、他の伝統的な投資ファンドでは見られないテクニックが含まれます。市場の変動に対してもリターンを生み出すことを目的としており、多様な市場環境に対応するために緊密なリスク管理が行われます。

資産運用・投資会社は、個人や企業から集めた資金を効率的に運用し、投資リターンを最大化することを目的としています。これらの会社は、多様な金融市場での広範な投資オプションを提供し、専門的な知識と戦略を駆使して資産を管理します。

主な業務は以下の3つです。

【投資信託】

投資信託は、多くの投資家から資金を集め、そのプールされた資金を株式、債券、不動産など、さまざまな資産クラスに分散して投資します。この方法により、個々の投資家には困難な大規模な投資や、高度な分散投資戦略を実行することが可能です。

【年金運用】

資産運用会社は、企業年金基金や公的年金基金の資産を運用する重要な役割も担います。年金運用の目的は、長期的な視点で安定したリターンを確保し、将来の年金受給者に対する支払い義務を満たすことです。運用戦略は、リスクを適切に管理しつつ、インフレーションに打ち勝ち、購買力を維持することが求められます。

【ヘッジファンド】

ヘッジファンドは、より積極的で革新的な投資戦略を用いて高いリターンを目指す投資ファンドです。レバレッジ(借入金)の使用、ショートセリング、派生商品の利用など、他の伝統的な投資ファンドでは見られないテクニックが含まれます。市場の変動に対してもリターンを生み出すことを目的としており、多様な市場環境に対応するために緊密なリスク管理が行われます。

7.金融関連サービス

金融関連サービス企業は、金融業界の効率化、革新、および適応能力を高めるために不可欠です。これらの企業は、最新のテクノロジーと専門知識を活用して、金融機関が市場で競争力を保ち、規制に対応し、顧客の期待に応えるための支援を提供します。

主な業務は以下の3つです。

【フィンテック】

フィンテック企業は、デジタル技術を活用して革新的な金融サービスを提供します。具体的には、オンラインバンキング、モバイル決済、仮想通貨取引プラットフォーム、ロボアドバイザーなどが含まれます。これらのサービスは、従来の銀行業務に比べて利便性が高く、ユーザーにとってよりアクセスしやすいものです。

【金融ソフトウェア】

銀行、証券会社、保険会社などの金融機関向けにカスタマイズされたソフトウェアソリューションを開発する分野です。会計システム、顧客関係管理(CRM)ソフトウェア、資産管理ツール、リスク管理システムなどが含まれます。業務の自動化、エラーの減少、効率性の向上を図り、金融機関がより効果的に運営を行えるよう支援します。

【コンサルティング】

金融関連サービス企業は、戦略立案、リスク管理、コンプライアンス、ITインフラ整備といった分野で金融機関にコンサルティングサービスを提供します。金融機関が市場の変化に迅速に対応し、規制要件を満たし、全体的な業績を向上させるのに役立ちます。特に新しい市場に進出する際や、新しい製品を導入する際の戦略策定に重要です。

金融関連サービス企業は、金融業界の効率化、革新、および適応能力を高めるために不可欠です。これらの企業は、最新のテクノロジーと専門知識を活用して、金融機関が市場で競争力を保ち、規制に対応し、顧客の期待に応えるための支援を提供します。

主な業務は以下の3つです。

【フィンテック】

フィンテック企業は、デジタル技術を活用して革新的な金融サービスを提供します。具体的には、オンラインバンキング、モバイル決済、仮想通貨取引プラットフォーム、ロボアドバイザーなどが含まれます。これらのサービスは、従来の銀行業務に比べて利便性が高く、ユーザーにとってよりアクセスしやすいものです。

【金融ソフトウェア】

銀行、証券会社、保険会社などの金融機関向けにカスタマイズされたソフトウェアソリューションを開発する分野です。会計システム、顧客関係管理(CRM)ソフトウェア、資産管理ツール、リスク管理システムなどが含まれます。業務の自動化、エラーの減少、効率性の向上を図り、金融機関がより効果的に運営を行えるよう支援します。

【コンサルティング】

金融関連サービス企業は、戦略立案、リスク管理、コンプライアンス、ITインフラ整備といった分野で金融機関にコンサルティングサービスを提供します。金融機関が市場の変化に迅速に対応し、規制要件を満たし、全体的な業績を向上させるのに役立ちます。特に新しい市場に進出する際や、新しい製品を導入する際の戦略策定に重要です。

金融業界の構造

金融業界の特徴は、金銭の貸し手と借り手の間での仲介役を果たす多様なサービスにあります。例えば、銀行業では預金者から集めた資金を企業や個人への貸し出しに使用し、その際の貸し出し金利と預金金利の差(利ざや)から収益を得ているのが特徴です。これにより、銀行は安定した収益を確保し、顧客に信頼性の高い金融サービスを提供しています。

証券事業の領域では、株式や社債、国債などの金融商品の発行を手がける発行市場と、市場における既存の株式や債券の売買を仲介する流通市場が重要な役割を担います。証券会社はこれらの市場活動を通じて、企業の資金調達から投資家への販売までを支援し、取引ごとの手数料を収益の基盤としています。

また、保険業は、個人や企業のリスクを管理し、不測の事態から保護するサービスです。保険会社は様々な保険商品を通じて、事故や災害、病気、そして死亡といったリスクに対する金銻的な安全網を顧客に提供します。

一方で、ノンバンクと呼ばれる金融機関は、伝統的な銀行が手掛けないリスクの高い市場に焦点を当てています。これには消費者金融や中小企業向けの無担保融資が含まれ、銀行が提供しない小口の貸出を行い、特定の顧客ニーズに応えているのが特徴です。

金融業界ではこれらの異なるセクターが連携し、顧客のさまざまな金融ニーズに応じたサービスを提供しながら、経済の発展と安定に寄与しています。

金融業界の特徴は、金銭の貸し手と借り手の間での仲介役を果たす多様なサービスにあります。例えば、銀行業では預金者から集めた資金を企業や個人への貸し出しに使用し、その際の貸し出し金利と預金金利の差(利ざや)から収益を得ているのが特徴です。これにより、銀行は安定した収益を確保し、顧客に信頼性の高い金融サービスを提供しています。

証券事業の領域では、株式や社債、国債などの金融商品の発行を手がける発行市場と、市場における既存の株式や債券の売買を仲介する流通市場が重要な役割を担います。証券会社はこれらの市場活動を通じて、企業の資金調達から投資家への販売までを支援し、取引ごとの手数料を収益の基盤としています。

また、保険業は、個人や企業のリスクを管理し、不測の事態から保護するサービスです。保険会社は様々な保険商品を通じて、事故や災害、病気、そして死亡といったリスクに対する金銻的な安全網を顧客に提供します。

一方で、ノンバンクと呼ばれる金融機関は、伝統的な銀行が手掛けないリスクの高い市場に焦点を当てています。これには消費者金融や中小企業向けの無担保融資が含まれ、銀行が提供しない小口の貸出を行い、特定の顧客ニーズに応えているのが特徴です。

金融業界ではこれらの異なるセクターが連携し、顧客のさまざまな金融ニーズに応じたサービスを提供しながら、経済の発展と安定に寄与しています。

金融業界の産業内における位置づけ

金融・保険業界は、日本経済において重要な位置を占めています。内閣府が公表する「国民経済計算」によれば、金融・保険業界の名目GDPは約25.4兆円で、全産業の総GDPに占める割合は4.6%です。また、厚生労働省の「労働力統計」によると、金融・保険業界の就業者数は154万人であり、全産業の就業者総数の2.3%を占めています。 従来、金融・保険産業は労働集約的な性質を持っていましたが、近年の技術革新により大きな変革が見られます。特にコンピュータシステムの導入が進み、人手に頼る業務が大幅に減少し、資本集約型産業へと進化。これにより、業務効率が向上し、コスト削減が実現されています。 さらに、今後も様々なコンピュータシステムの導入が進むことが予想されており、金融・保険業界の多くの業務が自動化されると考えられます。例えば、人工知能(AI)や機械学習の技術を活用したデータ分析やリスク管理、自動取引システムの普及などにより、業務の迅速化と精度の向上が期待できるはずです。 これに伴い、金融機関や保険会社はより高度な技術を導入することで、顧客サービスの質を高め、新たな金融商品やサービスの開発が促進されるでしょう。また、技術の進化により新たなビジネスモデルが生まれ、金融業界全体の競争力が向上することも期待されます。 このように、金融・保険業界は技術革新とともに進化し続けており、その経済における重要性はますます高まっています。金融業界の市場規模

金融業界の市場規模に関して、特に銀行業と証券業の市場動向は経済の健康状態を示す重要な指標です。2022年度のデータによると、全国の銀行総資産は1,434兆円に上り、このうち都市銀行が最大のシェアを占めています。

具体的には、都市銀行が全体の57%を占め、地方銀行が29%、その他の銀行が14%を占めており、都市銀行の規模の大きさが際立っています。2000年代初頭からは一貫して資産規模が増加し続けており、近年では金融緩和策やコロナに関連する特別融資の拡大により、その伸びは更に加速しています。

証券業の場合、収益は主に株式市場の動向に連動しており、取引ごとの手数料収入が主な収益源です。2023年における国内株式の東証売買代金は1,012兆円と、過去数年間で見ると顕著な増加を示しています。

この増加は、コロナ禍の不安定な時期を経て、企業業績の回復とともに株価が上昇した結果であり、海外からの資金流入の増加にも寄与しています。長期的に見ると、株式市場は1980年代後半のバブル期、2000年代初頭のITバブル、2005年から2007年にかけてのファンドバブル、そして2008年のリーマンショックといった経済の波によって大きな変動を経験してきました。

最近では、金融緩和の背景下で活発な取引が行われていましたが、世界情勢の変化や金融政策の引き締めにより、市場はやや低調な動きを見せています。

これらのデータから、銀行業と証券業はそれぞれ異なる特性を持ちながらも、金融市場全体の動向と密接に関連していることが分かります。銀行業はその安定した資産運用で、証券業はより変動が大きくリスクを伴う市場動向に敏感であると言えるでしょう。

金融業界は、国内外の経済状況によって大きく影響を受けるため、今後もその動向は多くの関心を集めることになるでしょう。

金融業界の市場規模に関して、特に銀行業と証券業の市場動向は経済の健康状態を示す重要な指標です。2022年度のデータによると、全国の銀行総資産は1,434兆円に上り、このうち都市銀行が最大のシェアを占めています。

具体的には、都市銀行が全体の57%を占め、地方銀行が29%、その他の銀行が14%を占めており、都市銀行の規模の大きさが際立っています。2000年代初頭からは一貫して資産規模が増加し続けており、近年では金融緩和策やコロナに関連する特別融資の拡大により、その伸びは更に加速しています。

証券業の場合、収益は主に株式市場の動向に連動しており、取引ごとの手数料収入が主な収益源です。2023年における国内株式の東証売買代金は1,012兆円と、過去数年間で見ると顕著な増加を示しています。

この増加は、コロナ禍の不安定な時期を経て、企業業績の回復とともに株価が上昇した結果であり、海外からの資金流入の増加にも寄与しています。長期的に見ると、株式市場は1980年代後半のバブル期、2000年代初頭のITバブル、2005年から2007年にかけてのファンドバブル、そして2008年のリーマンショックといった経済の波によって大きな変動を経験してきました。

最近では、金融緩和の背景下で活発な取引が行われていましたが、世界情勢の変化や金融政策の引き締めにより、市場はやや低調な動きを見せています。

これらのデータから、銀行業と証券業はそれぞれ異なる特性を持ちながらも、金融市場全体の動向と密接に関連していることが分かります。銀行業はその安定した資産運用で、証券業はより変動が大きくリスクを伴う市場動向に敏感であると言えるでしょう。

金融業界は、国内外の経済状況によって大きく影響を受けるため、今後もその動向は多くの関心を集めることになるでしょう。

金融業界の最新トレンド

金融機関の市場では、最新のトレンドとして、預金の増加傾向と貸出金の動向が注目されています。全国銀行協会が公表した「全国銀行 預金貸出金速報」によると、2020年のコロナ禍の影響で先行き不透明感が高まり、多くの個人や企業が預金を増やしました。

その結果、預金の増加幅は大きくなり、2021年以降もこの傾向は続いています。2023年には消費マインドの回復が鮮明になってきていますが、長引く経済の低迷や原材料費の高騰などの影響で企業の投資意欲の回復には依然として時間がかかっています。

貸出金の動向に関しては、2009年から2010年の金融危機時に減少しましたが、2011年以降は再び増加傾向に転じています。特にコロナ禍の2020年と2021年には、困窮する企業への優遇措置として貸出金が増加しました。

2022年に入り、社会経済活動が本格化しても金融緩和や企業に対する資金繰り対策が継続され、2023年も貸出金の増加が続いています。

銀行業界は、インターネットバンキングの普及や新型銀行の台頭により、システム投資の負担が増大傾向に。これらの変化は、従来のビジネスモデルに圧力を加え、収益の構造を変えつつあります。

2024年3月には、日本銀行がマイナス金利政策を解除し、金利を引き上げることを決定しました。この金利の正常化は、銀行業界にとって金利収益の改善という新たな期待をもたらしています。この変更は、金融市場における収益性の向上を期待させるものであり、さらに金融機関が顧客サービスや新たな金融商品の開発にどのように応じるかが今後の大きな課題となるでしょう。

これらの動向は、金融業界全体のシフトを示唆しており、デジタル化の進展、経済状況の変動、金融政策の調整が今後の市場を形成する重要な要素です。金融機関は、これらの変化に柔軟に対応することで、競争力を維持し、成長を続けることが求められています。

金融機関の市場では、最新のトレンドとして、預金の増加傾向と貸出金の動向が注目されています。全国銀行協会が公表した「全国銀行 預金貸出金速報」によると、2020年のコロナ禍の影響で先行き不透明感が高まり、多くの個人や企業が預金を増やしました。

その結果、預金の増加幅は大きくなり、2021年以降もこの傾向は続いています。2023年には消費マインドの回復が鮮明になってきていますが、長引く経済の低迷や原材料費の高騰などの影響で企業の投資意欲の回復には依然として時間がかかっています。

貸出金の動向に関しては、2009年から2010年の金融危機時に減少しましたが、2011年以降は再び増加傾向に転じています。特にコロナ禍の2020年と2021年には、困窮する企業への優遇措置として貸出金が増加しました。

2022年に入り、社会経済活動が本格化しても金融緩和や企業に対する資金繰り対策が継続され、2023年も貸出金の増加が続いています。

銀行業界は、インターネットバンキングの普及や新型銀行の台頭により、システム投資の負担が増大傾向に。これらの変化は、従来のビジネスモデルに圧力を加え、収益の構造を変えつつあります。

2024年3月には、日本銀行がマイナス金利政策を解除し、金利を引き上げることを決定しました。この金利の正常化は、銀行業界にとって金利収益の改善という新たな期待をもたらしています。この変更は、金融市場における収益性の向上を期待させるものであり、さらに金融機関が顧客サービスや新たな金融商品の開発にどのように応じるかが今後の大きな課題となるでしょう。

これらの動向は、金融業界全体のシフトを示唆しており、デジタル化の進展、経済状況の変動、金融政策の調整が今後の市場を形成する重要な要素です。金融機関は、これらの変化に柔軟に対応することで、競争力を維持し、成長を続けることが求められています。

金融業界のリスクと課題

金融業界は絶えず変化する市場環境と規制の枠組みの中で運営されており、多くのリスクと課題に直面しています。これらのリスクは、金融業界の持続可能な成長と革新に影響を与える可能性があるでしょう。

ここでは、以下の4つの金融業界のリスクについて解説します。

金融業界は絶えず変化する市場環境と規制の枠組みの中で運営されており、多くのリスクと課題に直面しています。これらのリスクは、金融業界の持続可能な成長と革新に影響を与える可能性があるでしょう。

ここでは、以下の4つの金融業界のリスクについて解説します。

- 金融市場の不安定性

- テクノロジーの進化による課題

- 規制の遵守と調整

- 顧客ニーズとの調和

1.金融市場の不安定性

金融市場のボラティリティは、経済の不確実性、政治的変動、地政学的緊張などの外部要因によって大きく影響を受けることが多く、これが金融市場の予測を困難にし、投資機会の評価やリスク管理の複雑さを増加させます。このような市場の不安定性は、金融機関にとって顕著な挑戦となり、市場分析やリスク評価モデルの精度を高めることが急務となるでしょう。 特に、国際的な金融危機や経済不況の際には、金融機関は資産価値の急激な減少や貸し倒れリスクの増大に直面する可能性があります。これらの状況下では、クレジット市場の緊張が高まり、流動性が乏しくなる可能性が高いです。 外部の経済的および政治的要因による影響を最小限に抑えるための戦略的なリスク管理が、金融業界にとって不可欠です。2.テクノロジーの進化による課題

デジタル化の波がもたらす新たな技術の導入は金融業界に多くの利点を提供していますが、それに伴いサイバーセキュリティの脅威も顕著に増加しています。ハッキング、データ侵害、オンライン詐欺は金融機関が常に直面する主要なリスクです。これらのセキュリティインシデントは顧客の信頼を損ねるだけでなく、重大な財務的損失につながることもあります。 加えて、新しい技術が導入される速度は、多くの企業が追いつき難いほど速く、これが既存のビジネスモデルを脅かし、金融業界内での不均衡を生み出す原因となっています。適応が遅れる企業は市場競争において取り残されるリスクが高まるでしょう。 このような環境下で金融機関は、継続的な技術革新と同時に、そのセキュリティ対策を強化する必要があります。3.規制の遵守と調整

金融業界は世界中で最も厳格に規制されているセクターの一つであり、新しい規制が導入されるたびに、金融機関はその規制を遵守するために巨額のコストを負担します。このコンプライアンスのコストは、新しい規制要件の分析、内部制度の更新、従業員への研修といった多くの活動を必要とし、金融機関にとって大きな負担です。 加えて、国際的な規制の調和の難しさも問題です。異なる国々で異なる規制が存在するため、グローバルに展開する金融機関は、各国の法規制に合致するようシステムを調整し、継続的にその変更に対応する必要があります。 このような状況の中で、AIやブロックチェーンなどの技術を活用することで、リアルタイムでの規制変更の追跡やコンプライアンスデータの管理が可能となり、コスト削減と運用効率の向上を図れるのです。これにより、金融機関は規制の複雑さとコストに効果的に対処しつつ、市場競争力を保持することが期待されます。4.顧客ニーズとの調和

消費者の行動と期待は時代と共に変化し続けています。特に現代の顧客は、従来の汎用的なサービスを超え、自分のニーズに合わせたカスタマイズされたサービスと、そのプロセスの透明性を強く求めています。 これに応じて、金融機関はビッグデータ分析、AI、ブロックチェーンなどの最新技術を導入し、より個別化された顧客体験を提供するための新しいアプローチを取り入れています。これにより、顧客の期待に応えるだけでなく、信頼性と満足度を高めることが可能です。 多くの金融機関は、環境に優しいプロジェクトへの投資や、企業の社会的影響を評価する新しい基準を取り入れることで、持続可能な成長と社会的責任を組み合わせたビジネスモデルを追求しています。このような取り組みは、企業のブランド価値を高めると同時に、新しい顧客層の獲得にも繋がるでしょう。金融業界を形成する重要な5つのポイント

金融業界を形成する重要ポイントは、以下の5つです。

金融業界を形成する重要ポイントは、以下の5つです。

- 金利正常化の波及効果

- 証券業界の進化する収益構造

- デジタル銀行の拡大

- モバイル決済の浸透とその影響

- フィンテック革命と金融業界への影響

1.金利正常化の波及効果

金利正常化により、金融業界は金利収益の改善が期待されますが、企業や個人の融資利率の上昇による経済への影響も同時に考慮する必要があります。特に住宅ローンの利息増加は家計に大きな影響を与える可能性が高いです。 金融機関は、顧客への新しい融資プランの提案や支援策の強化を通じて、金利上昇の影響を緩和する必要があります。また、顧客教育や柔軟な返済条件の提供を含む新しいサービスの開発も必要です。2.証券業界の進化する収益構造

少子高齢化の進行と手数料の価格競争が激化する中で、証券業界は新たな収益源を模索中です。投資商品の多様化や、個々の顧客ニーズに合わせたカスタマイズされたサービス提供が必要とされています。 さらに、テクノロジーを活用したアルゴリズム取引や資産管理サービスの提供により、高度化する顧客の要求に応えることが期待されています。これに加えて、グローバル市場へのアクセス拡大や、新興市場への投資機会の提供も証券業界に新たな成長機会をもたらしているでしょう。3.デジタル銀行の拡大

インターネットを中心とした金融サービスが急速に拡大しています。ネット銀行、ネット証券、ネット保険といったサービスは、顧客の利便性を大幅に向上させ、金融業界におけるサービスの提供方法を根本から変えています。 デジタル化の進展は、手数料の低減、トランザクションのスピードアップ、そしてユーザー体験のカスタマイズが可能になるなどが利点です。これらのデジタル銀行サービスは、金融アクセスの民主化を促進し、従来の銀行が届かなかった顧客層にサービスを提供することが可能となり、全体的な金融サービスの向上に貢献しているでしょう。4.モバイル決済の浸透とその影響

電子マネーとスマートフォン決済の普及が、特にクレジットカード業界に大きな変化をもたらしています。これらの新しい決済方法は、小売業界との連携を強化し、消費者の購買行動に即時性と利便性を提供。消費者はより迅速かつ容易に支払いを完了できるため、インパルス買いが増加するなど消費の促進が見られます。 金融機関は変化に適応するために、既存の決済システムの改善や新しい技術の導入に積極的に投資する必要があるでしょう。さらに、モバイル決済の普及はデータの蓄積を促進し、金融機関が消費者の支出パターンや好みをより深く理解することが可能です。5.フィンテック革命と金融業界への影響

フィンテック革命は、AIやブロックチェーン技術を利用して金融業界全体の構造変化を加速させ、顧客データの分析、セキュリティ向上、トランザクションの効率化を実現。これにより、金融サービスの自動化、リスク管理の強化、金融取引の信頼性向上が進んでいます。 また、フィンテックは金融包摂を促進し、銀行口座を持たない人々にもサービスの提供を可能にしています。この技術革新は、金融業界に新しいビジネスモデルと競争力をもたらし、顧客中心のサービス展開を支援しています。金融業界の今後における5つのビジネスチャンス

金融業界の将来には多くのビジネスチャンスが存在し、以下の5つは特に注目されています

金融業界の将来には多くのビジネスチャンスが存在し、以下の5つは特に注目されています

- デジタルバンキングの拡張

- サステナブルファイナンス

- フィンテックとの協業

- レギュレーションテック(RegTech)の活用

- 人工知能(AI)の統合

1.デジタルバンキングの拡張

デジタルバンキングの拡張により、金融業界は急速に変化しています。完全なオンライン操作が可能なデジタルバンクやネオバンクの普及は、伝統的な銀行に比べて運営コストを大幅に削減することが可能です。 これは、物理的な支店網を持たないことから、人件費や不動産コストが削減されるためです。また、顧客体験の向上にも貢献します。ユーザーフレンドリーなアプリケーションやウェブサービスを通じて、24時間365日いつでも簡単かつ迅速に銀行サービスを利用できるようになり、顧客の利便性を極大化します。2.サステナブルファイナンス

環境、社会、ガバナンス(ESG)への関心の高まりにより、サステナブルファイナンスの需要が増大しています。サステナブルファイナンスは、持続可能な開発を促進し、環境的、社会的、ガバナンス(ESG)の観点から責任ある投資を行う金融のアプローチです。 この分野への関心が高まるにつれて、投資家や企業は持続可能な開発目標(SDGs)をサポートし、同時に長期的な財務リターンを追求するグリーンファイナンスや社会的責任投資(SRI)にますます投資しています。 サステナブルファイナンスは単なる流行ではなく、将来的に金融業界の標準的な運用手法となる可能性が高いため、この分野への早期の参入とイノベーションは、金融機関にとって大きなビジネスチャンスです。3.フィンテックとの協業

フィンテック企業とのパートナーシップは、従来の金融機関が直面する多くの課題を解決し、市場に新しい動きをもたらす大きなチャンスです。革新的な金融技術の導入は、決済システムの高速化と安全性の向上、資産管理の効率化、そして個別顧客に最適化された金融アドバイスの提供を可能にします。 これらの技術は、ビッグデータの分析能力を活用して顧客の行動パターンを理解し、そのデータに基づいてパーソナライズされた商品やサービスを設計することで、顧客満足度を向上させられます。 このような技術革新と協業は、金融サービス業界において持続可能な成長を促進する重要な鍵となるでしょう。4.レギュレーションテック(RegTech)の活用

レギュレーションテック(RegTech)は、金融業界における規制遵守の課題を効率的に解決するための技術です。この分野は、主にビッグデータ分析、人工知能(AI)、機械学習、ブロックチェーンなどの先進技術を活用して、コンプライアンスプロセスを自動化し、より正確かつ迅速にすることに焦点を当てています。 金融業界は厳格な規制が多いため、コンプライアンスコストを削減し、効率化を図るためのレギュレーションテクノロジーの需要が高まっています。 これらの進歩は金融機関にとって競争力を保つための重要な要素であり、新たな規制技術の開発と導入は今後も続くでしょう。5.人工知能(AI)の統合

人工知能(AI)の統合は、金融業界において多方面にわたる革新をもたらしています。AI技術の応用により、顧客サービスの自動化はもちろんのこと、リスク評価の精度向上やパーソナライズされた金融アドバイスの提供が可能になるからです。 AIの統合は金融業界におけるオペレーションの効率化だけでなく、顧客満足度の向上、リスク管理の強化、新しい収益機会の創出に貢献しています。これからも、AI技術の進化とその応用範囲の拡大は金融サービス業界の競争力を形成する重要な要素となるでしょう。金融業界に参入している企業

日本の金融業界は、銀行業、証券業、保険業の三つの主要セクターから構成されており、各セクターにはそれぞれ有力な企業群が存在します。

日本の銀行業は、いわゆる「メガバンク」が市場をリードしています。これには株式会社三菱UFJフィナンシャル・グループ、株式会社三井住友フィナンシャルグループ、株式会社みずほフィナンシャルグループの三大グループが含まれます。

これらのメガバンクは、国内外に広範なネットワークを持ち、企業金融から個人金融まで幅広いサービスを提供しているのが特徴です。また、都市銀行のカテゴリーでは、株式会社りそなホールディングス、株式会社SBI新生銀行、株式会社あおぞら銀行などが存在し、特定の市場ニーズに特化したサービスを展開しています。

証券業では、独立系の大手証券会社である野村ホールディングス株式会社と株式会社大和証券グループ本社が市場の主導権を握っています。また、メガバンク系列の証券会社としては、三菱UFJ証券ホールディングス株式会社、みずほ証券株式会社、SMBC日興証券株式会社に注目。これらも強力な資本と広範な顧客基盤を活かして、個人投資家から大手企業まで多様なクライアントにサービスを提供しています。

保険業界では、生命保険と損害保険の二つのカテゴリーが主流です。生命保険では、日本生命保険相互会社、第一生命保険株式会社、明治安田生命保険相互会社が業界の大手として知られています。これらの企業は、多様な生命保険商品を通じて、顧客のリスク管理と資産形成を支援しています。

損害保険分野では、東京海上日動火災保険株式会社と三井住友海上火災保険株式会社が主要なプレイヤーです。自動車保険から企業向けリスク保険まで、広範な保険商品を提供しています。

これらの各セクターの企業は、国内外の市場で活躍するとともに、日本経済において重要な役割を果たしており、金融サービスの進化に貢献しています。

日本の金融業界は、銀行業、証券業、保険業の三つの主要セクターから構成されており、各セクターにはそれぞれ有力な企業群が存在します。

日本の銀行業は、いわゆる「メガバンク」が市場をリードしています。これには株式会社三菱UFJフィナンシャル・グループ、株式会社三井住友フィナンシャルグループ、株式会社みずほフィナンシャルグループの三大グループが含まれます。

これらのメガバンクは、国内外に広範なネットワークを持ち、企業金融から個人金融まで幅広いサービスを提供しているのが特徴です。また、都市銀行のカテゴリーでは、株式会社りそなホールディングス、株式会社SBI新生銀行、株式会社あおぞら銀行などが存在し、特定の市場ニーズに特化したサービスを展開しています。

証券業では、独立系の大手証券会社である野村ホールディングス株式会社と株式会社大和証券グループ本社が市場の主導権を握っています。また、メガバンク系列の証券会社としては、三菱UFJ証券ホールディングス株式会社、みずほ証券株式会社、SMBC日興証券株式会社に注目。これらも強力な資本と広範な顧客基盤を活かして、個人投資家から大手企業まで多様なクライアントにサービスを提供しています。

保険業界では、生命保険と損害保険の二つのカテゴリーが主流です。生命保険では、日本生命保険相互会社、第一生命保険株式会社、明治安田生命保険相互会社が業界の大手として知られています。これらの企業は、多様な生命保険商品を通じて、顧客のリスク管理と資産形成を支援しています。

損害保険分野では、東京海上日動火災保険株式会社と三井住友海上火災保険株式会社が主要なプレイヤーです。自動車保険から企業向けリスク保険まで、広範な保険商品を提供しています。

これらの各セクターの企業は、国内外の市場で活躍するとともに、日本経済において重要な役割を果たしており、金融サービスの進化に貢献しています。

変わりゆく金融業界のニーズと技術に適応しよう

金融業界の今後は、テクノロジーのさらなる進化と消費者の期待に適応することで形成されていくでしょう。デジタル化と自動化が進む中、金融機関はオンラインプラットフォームとモバイルアプリを通じてサービスを提供することが一層重要になります。

金融業界は進化し続ける市場ニーズと技術の進歩に適応することで、今後も大きく変貌を遂げることが予測されるでしょう。

なおBIZMAPSでは、オリジナルタグを用いて多様なアプローチで企業情報を検索できます。国内170万社以上の企業の基本情報が無料で閲覧でき、売上や従業員数などの情報を基にターゲット企業を絞り込むことが可能です。

詳しくはこちら!

営業リストおすすめ無料検索サイト|BIZMAPS(ビズマップ)

▼その他のBIZMAPS掲載企業の特集はこちら!

総合小売業界とは?主な業種や最新動向などを解説

機械業界とは?産業の基礎知識から注目の業界動向まで徹底解説!

エネルギー業界とは?徹底的に業界研究をした内容を解説します!

自動車・輸送機器業界とは?今後の展望や注目企業から5社を厳選して紹介

進化を遂げるエレクトロニクス業界とは?定義や最新トレンドを解説!

金属業界の全体像を解説!日本経済を支える産業の最新トレンドも

素材業界とは?構造から企業が抱える課題、今後の動向まで研究し解説します!

金融業界の今後は、テクノロジーのさらなる進化と消費者の期待に適応することで形成されていくでしょう。デジタル化と自動化が進む中、金融機関はオンラインプラットフォームとモバイルアプリを通じてサービスを提供することが一層重要になります。

金融業界は進化し続ける市場ニーズと技術の進歩に適応することで、今後も大きく変貌を遂げることが予測されるでしょう。

なおBIZMAPSでは、オリジナルタグを用いて多様なアプローチで企業情報を検索できます。国内170万社以上の企業の基本情報が無料で閲覧でき、売上や従業員数などの情報を基にターゲット企業を絞り込むことが可能です。

詳しくはこちら!

営業リストおすすめ無料検索サイト|BIZMAPS(ビズマップ)

▼その他のBIZMAPS掲載企業の特集はこちら!

総合小売業界とは?主な業種や最新動向などを解説

機械業界とは?産業の基礎知識から注目の業界動向まで徹底解説!

エネルギー業界とは?徹底的に業界研究をした内容を解説します!

自動車・輸送機器業界とは?今後の展望や注目企業から5社を厳選して紹介

進化を遂げるエレクトロニクス業界とは?定義や最新トレンドを解説!

金属業界の全体像を解説!日本経済を支える産業の最新トレンドも

素材業界とは?構造から企業が抱える課題、今後の動向まで研究し解説します!

「場所や時間にとらわれない自由な働き方」がモットーの転勤族ママライターです。読み手に寄り添った分かりやすい文章を心がけています。転職・副業・旅行ジャンルなどが得意。旅行とカメラと甘いもの(とくにチーズケーキ)が大好きで、毎日のお茶タイムは欠かせません。元気すぎる2人の子どもを育てながらのんびりと活動しています。

ブログ:https://miwaalog.com/

無料で使える企業検索サービス